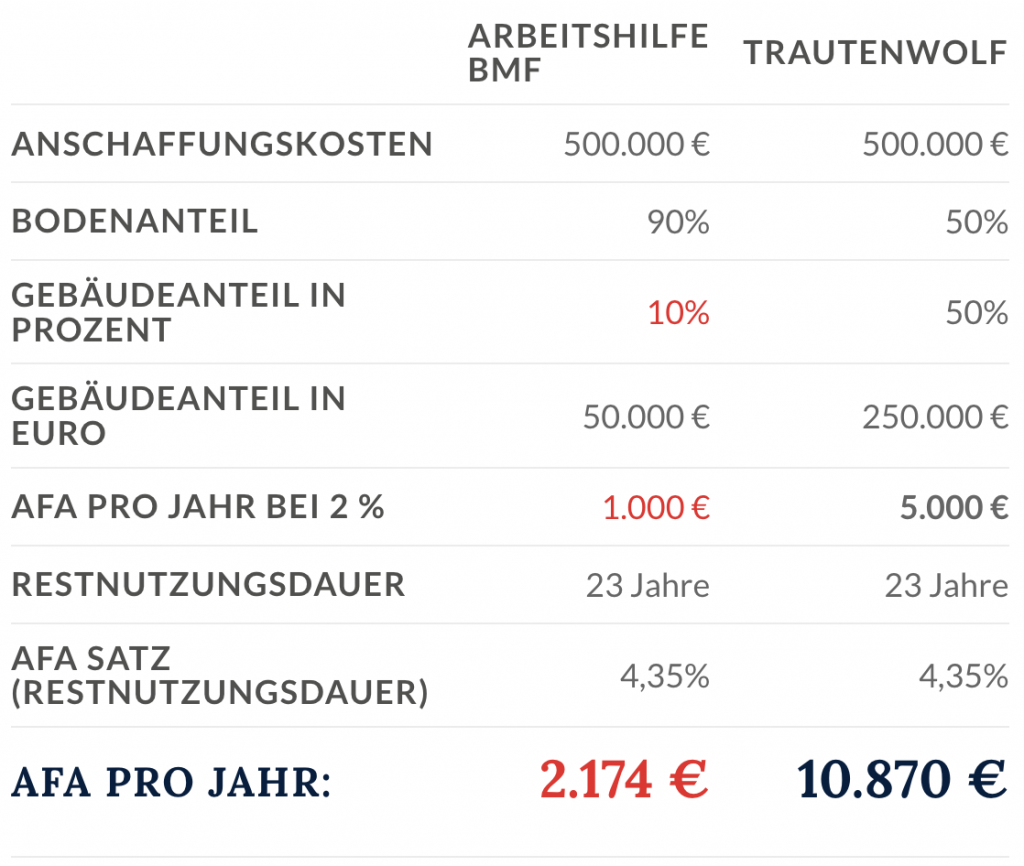

Beispiel mit 420.000 € Abzugsbetrag

Einordnung zur „Technischen Zustandsbeurteilung“ aus Sicht eines Finanzbeamten.

Wir haben eine Künstliche Intelligenz unser Beispiel einer „Technischen Zustandsbeurteilung“ aus Sicht eines Finanzbeamten beurteilen lassen und überprüft, ob der Abzugsbetrag in Höhe von 420.000 € angreifbar ist.

So bewertet das Finanzamt die „Technische Zustandsbeurteilung“ von Dr. Johannis

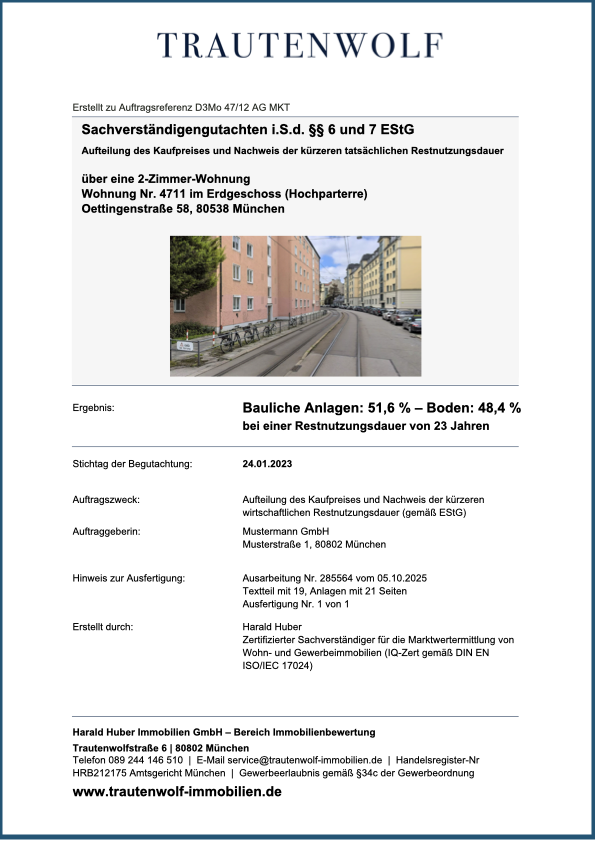

Wer gegenüber dem Finanzamt einen niedrigeren gemeinen Wert gemäß § 198 BewG durchsetzen möchte, muss Substanzschäden glaubhaft und methodisch sauber nachweisen. Aus der Sicht eines Finanzbeamten, der das vorliegende Mustergutachten (Wedekindstr.xx) prüft, ergibt sich folgendes positives Urteil zur Belastbarkeit der Technischen Zustandsbeurteilung (TDD):

1. Methodische Sicherheit statt Angriffsfläche

Finanzämter lehnen Pauschalansätze oft ab, wenn der Verdacht besteht, dass Instandsetzungskosten eigentlich wertsteigernde Modernisierungen sind. Das Gutachten von Dr. Johannis entkräftet diesen Vorwurf proaktiv:

- Keine Modernisierung: Es wird methodisch strikt nur eine „funktionale Wiederherstellung“ kalkuliert, ohne den Gebrauchswert zu erhöhen. Damit entfällt das Argument der Behörde, es handele sich um nicht abzugsfähige Verbesserungen.

- Minimalprinzip: Anstatt kompletter Erneuerungen werden – wo möglich – nur Reparaturkosten (z. B. Ausbessern statt Neuverputz) angesetzt, was die Glaubwürdigkeit der Kostenaufstellung massiv erhöht.

2. Der entscheidende Hebel: „Kategorie 2“ (Lebensdauer)

Oft streicht das Finanzamt Kosten für alte, aber noch funktionierende Bauteile (z. B. ein altes Dach) mit dem Hinweis auf die normale Alterswertminderung. Die Methodik dieses Gutachtens wählt hier einen steuerlich sehr starken Ansatz:

-

Es wird argumentiert, dass für Bauteile am Ende ihrer technischen Lebensdauer (TLD) eine kalkulatorische Instandhaltungsrücklage hätte gebildet werden müssen.

-

Da diese Rücklage im Ertragswertverfahren üblicherweise fehlt, wird dies als „unterlassene Instandhaltung“ und damit als besonderes objektspezifisches Grundstücksmerkmal (boG) gewertet. Dies sichert steuerlich den Abzug hoher Kostenblöcke (im Beispiel 420.000 €), die sonst oft gestrichen würden.

3. Realistische Marktanpassung („Durchsetzbarkeit“)

Ein häufiger Streitpunkt ist der Abzug „Neu für Alt“ (Vorteilsausgleich). Das Gutachten nimmt diesen Einwand der Behörde vorweg, indem es die Kosten nicht zu 100 %, sondern mit Sicherheitsabschlägen ansetzt:

-

Für Bauteile der Kategorie 2 (Zeitablauf) werden nur 90 % der Kosten geltend gemacht, für Kategorie 3 (Nutzbarkeit) oft nur 50 %.

-

Dieser methodische Kniff signalisiert dem Finanzamt eine realistische Einschätzung des Marktverhaltens und erschwert behördliche Kürzungen, da der Vorteilsausgleich bereits berücksichtigt wurde.

Fazit aus Behördensicht:

Das externe Gutachten liefert durch seine transparente Trennung von laufender Instandhaltung und echtem Kapitalersatzbedarf eine sehr hohe Plausibilität. Die Gefahr, dass das Finanzamt die angesetzten Mängelbeseitigungskosten wegen „Doppelberücksichtigung“ oder „Modernisierungscharakter“ streicht, wird durch die defensive und präzise Methodik minimiert.